農業機械是指在作物種植業和畜牧業生產過程中,以及農、蓄產品初加工和處理過程中所使用的各種機械。根據農業部發布的行業標準《農業機械分類》,農業機械分為14個大類,包括種植施肥機械、田間管理機械、收獲機械等。

農業機械主要類別

相關報告:智研咨詢發布的《2017-2022年中國農用機械市場運行態勢及投資戰略研究報告》

農機促進法及農機補貼出臺極大釋放農機購置需求。我國2004年出臺了《農業機械化促進法》以及一系列配套政策,由中央財政和地方財政分別安排專項資金,對農民及農業生產組織購買農業機械給予直接補貼,極大釋放了農機購置需求。

中央對農機購置的財政補貼資金從2004年的0.78億元增加到2015年的236億元,增長300多倍;補貼機型已擴展到12大類175個品目,基本覆蓋農林牧漁生產的主要機械設備,補貼范圍也已達到全國所有農牧業縣。農機補貼資金的增長,加速了國內農業機械化進程和農機裝備產業的發展。

農機購置補貼保持增長

農機購置補貼政策支持之下,我國農機裝備發展取得明顯成效。我國農業機械總動力從2006年7.25億千瓦增長至2015年的11.17億千瓦,累計增幅54.06%。2015年全國規模以上農機工業企業主營業務收入達到4284億元,較十一五末增長73.6%;全國農作物耕種收綜合機械化率提高到63%。

農業機械總動力持續增長

規模以上農機工業企收入保持增長

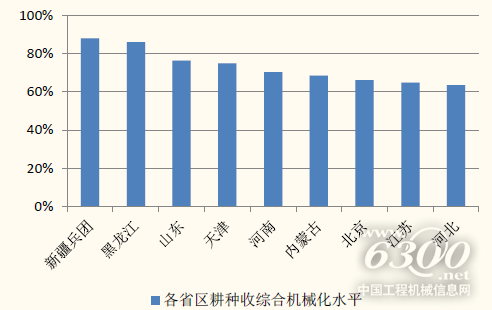

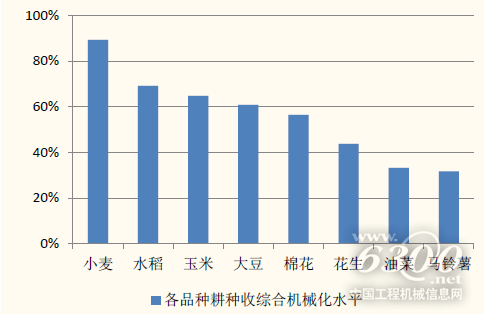

國內農機裝備應用呈現出不平衡性。(1)地域上:西北、東北等地區機械化水平高,西南地區機械化水平低;(2)品種上:主糧作物機械化水平高,經濟作物機械化水平低;(3)作業階段上:耕中、耕收環節機械化水平高,耕前、耕后環節機械化水平低。

國內農機行業仍然呈現大而不強的格局。除了應用上的不平衡之外,目前我國農機裝備還存在著產品品種不全、品質不高、中高端產品供給不足、關鍵零部件受制于人、共性技術研究基礎薄弱等問題。國內農機行業仍然呈現大而不強的格局,特別是在高端、大型農業機械方面與國外仍然有很大的差距。

分區域農業機械化水平

分品種農業機械化水平

全球農機制造業已形成農機生產巨頭規模化競爭的格局。國際農機市場經歷并購重組浪潮,行業集中度大為提高,形成歐美日五大農機集團:約翰迪爾、凱斯紐荷蘭、愛科公司、克拉斯公司和久保田株式會社。這些農機巨頭特點是市場占有率高、產品范圍廣、銷售收入高,建立了全球的銷售網絡和生產基地;五大集團在全球拖拉機市場占有率近70%,聯合收割機市場占有率超過80%。

全球農機巨頭簡介與規模

相較之下國內農機行業市場仍較為分散。我國農機行業結構仍較散亂,低水平重復制造嚴重,尚未形成一批具備較高市場份額和較強國際競爭力的大型制造企業。

2015年,全國規模以上農機企業2319家,主營業務收入4283.68億元,僅相當于國際農機巨頭約翰迪爾、凱斯紐荷蘭、愛科三家公司20152015年收入之和。

農業機械化率仍有提升空間,產品結構將進一步優化。2015年全國農業綜合機械化率約為63%,到2025年的目標是達到75%。整體上看農業機械化率仍將繼續提升,而且在一些細分領域會有更大的空間:1、品種范圍擴大,主糧品種中小麥由機械化程度較高,玉米、水稻有較大增長空間;在經濟作物中機械化率還非常低,如棉花、甘蔗、馬鈴薯等有較大增長空間。2、生產環節擴展,我國農業機械化主要體現在耕中階段,但耕前與耕后機械化率仍有待提升,隨著農作物生產全程機械化的推進,耕前及耕后環節的農機裝備需求將逐步釋放。

農業領域的土地流轉速度加快,對于規模化經營的要求將進一步提升,推升對于農用機械的需求。十七屆三中全會上提出要加強土地承包經營權流轉管理和服務,建立土地承包經營權流轉市場;按照依法、自愿、有償原則,允許農民以轉包、出租、互換、轉讓、股份合作等形式流轉土地承包經營權。土地流轉和適度規模經營發展,有利于農業機械規模經濟效益的實現,促進更加大型、高效的農機應用,農機裝備需求有望擴大。根據農業部數據,截至2016年6月全國承包耕地流轉面積達到4.6億畝,超過承包耕地總面積的1/3;經營耕地面積在50畝以上的農戶超過350萬戶,家庭農場、農民合作社、農業產業化龍頭企業等新型主題數量超過270萬家。

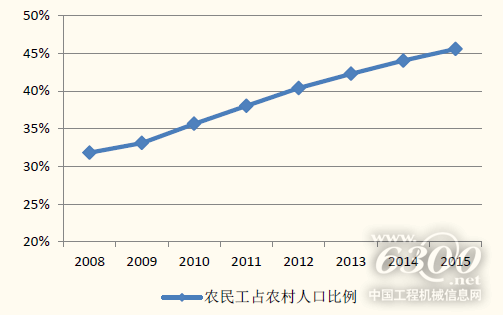

農村勞動力結構改變增加農業機械化需求。隨著城鎮化的推進,我國農業人口持續減少。2015年我國農民工人數達到2.77億,占農村總人口的比例提高到46%。農村人口轉移造成農業勞動力人口不足,農村雇工工價持續增長,至2015年每畝雇工工價達到112.4元,相比2008年增長142%。

農民工占農村人口比例持續上升

農村勞動力成本持續

當前國內農業植保無人機市場處于成長初期。我國目前使用的植保機械仍以手動和小型電動噴霧機為主,其中手動施藥機械和背負式機械占據絕大部分,無人機植保占比不足1%。我們認為農業生產機械化率的提升、植保無人機經濟性的提高以及產業政策的扶持等三個方面的因素將逐步打開植保無人機市場需求。

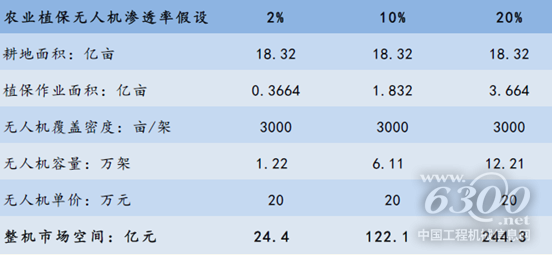

未來植保無人機整機銷售市場規模年均可達數十億元。根據第二次全國土地調查結果,國內耕地面積約20.27億畝,實際有效耕作面積18.32億畝。我們假設未來植保無人機的覆蓋密度為3000畝/架,則當無人機滲透率達到20%時,對應無人機整機需求約為12.21萬架,按照單價20萬元估算未來總體市場規模約244億元。假設到2020年達到20%滲透率的目標,則未來5年年均市場規模可達48.8億元。

植保無人機整機銷售市場規模測算

無人機補貼政策逐步推出,利好產業推廣發展。國內農業機械的推廣與國家補貼政策高度相關,對于植保無人機產業來說,政策補貼的全面推行將推動行業發展。

2014年中央一號文件提出要加快農用航空建設,國家層面開始重視農業航空建設,各地方政府也陸續出臺相關政策支持植保無人機產業發展。河南省財政撥出專項資金用于無人機的購置補貼,扣除省級補貼和農機購置補貼后,用戶僅用1/3售價即可購買植保無人機。

各地出臺的植保無人機補貼政策

友情提醒 |

本信息真實性未經中國工程機械信息網證實,僅供您參考。未經許可,請勿轉載。已經本網授權使用的,應在授權范圍內使用,并注明“來源:中國工程機械信息網”。 |

特別注意 |

本網部分文章轉載自其它媒體,轉載目的在于傳遞更多行業信息,并不代表本網贊同其觀點和對其真實性負責。在本網論壇上發表言論者,文責自負,本網有權在網站內轉載或引用,論壇的言論不代表本網觀點。本網所提供的信息,如需使用,請與原作者聯系,版權歸原作者所有。如果涉及版權需要同本網聯系的,請在15日內進行。 |

2024北京國際風能大會暨展覽會..

2024北京國際風能大會暨展覽會.. 2023北京國際風能大會暨展覽會..

2023北京國際風能大會暨展覽會..

2024北京風能展:殼牌潤滑油

2024北京風能展:殼牌潤滑油 2024北京風能展:埃克森美孚

2024北京風能展:埃克森美孚 2024北京風能展:中國中車

2024北京風能展:中國中車 2024北京風能展:遠景科技

2024北京風能展:遠景科技